티스토리 뷰

목차

"퇴사하면 얼마 받을 수 있을까?"

"퇴직금이 생각보다 적어서 실망했다."

"이직 전에 퇴직금 정산 제대로 받을 수 있을까?"

많은 직장인들이 퇴사 전 가장 궁금해하는 것이 바로 퇴직금과 실수령액이다. 3년, 5년, 10년을 일했어도 퇴직금 예상보다 적으면 실망할 수도 있다. 퇴사 후 세금까지 떼고 나면 실제로 손에 쥐는 돈이 얼마나 될까? 퇴직금 계산법, 세금 공제, 실수령액을 극대화하는 방법까지 완벽 정리했다.

1. 퇴직금 기본 계산법: 퇴사 전에 꼭 알아야 할 공식

퇴직금은 퇴사 직전 3개월 평균 급여를 기준으로 산정된다. 법적으로 1년 이상 근속한 근로자는 퇴직금을 받을 수 있다

📌 퇴직금 계산 공식

퇴직금 = (1일 평균임금) × (30일) × (근속연수)

📌 1일 평균임금 계산법

1일 평균임금 = 최근 3개월 급여 총액 ÷ 3개월 총 근무일수

💡 예제

월급 400만 원을 받는 직원이 5년 근속 후 퇴사한다고 가정하면:

최근 3개월 급여 총액: 1,200만 원

1일 평균임금: 1,200만 원 ÷ 90일 = 약 13.3만 원

퇴직금: 13.3만 원 × 30일 × 5년 = 약 2,000만 원

2. 퇴직금에서 세금은 얼마나 떼일까? (퇴직소득세 계산법)

퇴직금을 받을 때 가장 주의해야 할 점은 퇴직소득세 공제다.

퇴직금 전액을 받는 것이 아니라, 일정 부분이 세금으로 공제된다.

2. 퇴직금에서 세금은 얼마나 떼일까? (퇴직소득세 계산법)

퇴직금을 받을 때 가장 주의해야 할 점은 퇴직소득세 공제다.

퇴직금 전액을 받는 것이 아니라, 일정 부분이 세금으로 공제된다.

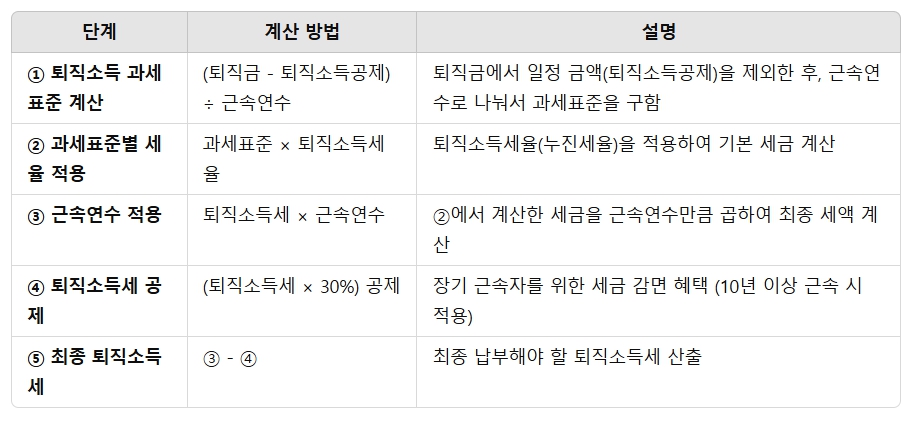

📌 퇴직소득세 계산 공식

① 과세표준 = (퇴직금 – 공제액) ÷ 근속연수

② 퇴직소득세 = 과세표준 × 세율 × 근속연수

세율은 구간별로 적용되며, 10년 이상 근속 시 세금 부담이 줄어든다.

퇴직금이 클수록 세금도 많이 떼이므로, 세금 절감 전략이 필요하다.

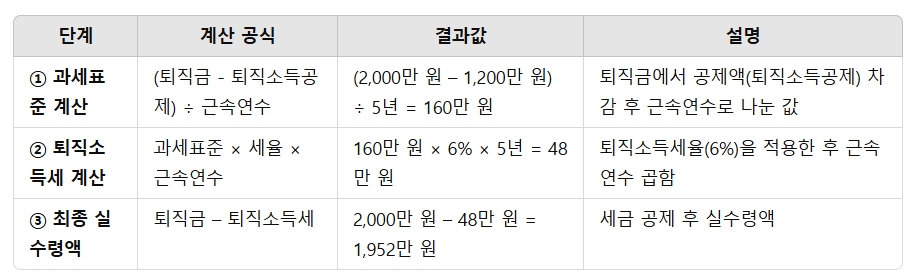

💡 예제: 5년 근속, 퇴직금 2,000만 원

퇴직소득공제: 약 1200만 원 공제

과세표준: (2,000만 원 – 1,200만 원) ÷ 5년 = 160만 원

퇴직소득세: 160만 원 × 6% × 5년 = 약 48만 원

실수령액: 2,000만 원 – 48만 원 = 약 1,952만 원

3. 퇴직금 실수령액을 늘리는 방법

퇴직금은 세금 부담을 최소화하고, 더 많이 받을 수 있는 방법이 있다.

3. 퇴직금 실수령액을 늘리는 방법

퇴직금은 세금 부담을 최소화하고, 더 많이 받을 수 있는 방법이 있다.

✅ 1) 퇴직금 절세 전략 활용하기

퇴직소득세는 10년 이상 근속하면 공제액이 커지므로 장기 근속이 유리하다.

퇴직금이 클 경우 IRP(개인형 퇴직연금) 계좌로 이체하면 세금을 나중에 납부할 수 있다.

✅ 2) 퇴직금 예상 금액 미리 확인하기

퇴직금 계산기를 활용해 세후 실수령액을 미리 계산하면 세금 충격을 줄일 수 있다.

퇴사 후 생활비를 고려해 퇴직 후 최소 6개월 이상 사용할 예산을 확보하는 것이 중요하다.

✅ 3) 퇴사 전 연봉 협상 및 퇴직금 증액 전략

퇴사 직전 3개월 급여가 퇴직금에 반영되므로, 퇴사 전 성과급, 인센티브를 받으면 퇴직금이 증가할 수 있다.

연봉을 올린 후 3개월을 근무하고 퇴사하면 퇴직금을 더 받을 수 있다.

4. 퇴직금 Q&A – 자주 묻는 질문

Q1. 1년 미만 근무해도 퇴직금 받을 수 있나요?

A. 아니요. 1년 이상 근속해야 퇴직금을 받을 수 있다.

Q2. 계약직, 아르바이트도 퇴직금 받을 수 있나요?

A. 주 15시간 이상 근무했고 1년 이상 일했다면 퇴직금 지급 대상이다.

Q3. 퇴직 후 건강보험료는 어떻게 되나요?

A. 직장 건강보험이 지역가입자로 전환되면서 보험료가 증가할 수 있으므로 미리 대비해야 한다.

Q4. 퇴직 후 실업급여도 받을 수 있나요?

A. 비자발적 퇴사(권고사직, 계약 만료)라면 실업급여 대상이며, 퇴사 후 고용보험센터에서 신청할 수 있다.

'일상다반사' 카테고리의 다른 글

| 금리 인상 vs. 부동산 반등, 2025년 최고의 투자 전략은? (0) | 2025.02.05 |

|---|---|

| 퇴사 후 꼭 확인해야 할 체크리스트 (0) | 2025.02.04 |

| 프리랜서 vs 직장인, 누가 더 많이 받나? (2025년 세금 비교) (0) | 2025.02.04 |

| 월급 200이 월급 500보다 더 부자가 될 수 있는 이유 (절세 & 투자 전략) (0) | 2025.02.04 |

| 연봉 3천 vs 5천 vs 7천 vs 1억, 실수령액 비교 (2024년과 달라진 점) (1) | 2025.02.04 |